O melhor investimento de um jovem é em si mesmo, diz consultora em finanças

06 dezembro 2019 - 18h19Por Renan Sousa

Nós, jovens (eu tenho 22 anos), geralmente achamos que o mercado financeiro é um ambiente de pessoas mais velhas, cheias de preocupação e estresse. Mas para aprender a pensar no seu dinheiro, e cuidar dele da forma adequada, seja jovem ou não, pode ser mais fácil do que se imagina.

A popularização de aplicativos de corretoras, contas digitais e de controle de gastos tem atraído cada vez mais jovens para o universo das finanças. Entretanto, segundo dados do Serviço de Proteção ao Crédito (SPC), 46,9% não fazem controle algum de seus gastos. E sem um planejamento adequado, não é possível se programar para viagens, cursos ou planos a longo prazo.

Por outro lado, de acordo com a B3, a bolsa brasileira, cerca de 10% das pessoas que investem na bolsa têm entre 16 e 25 anos, e esse número vem crescendo desde 2017. Com a multiplicação de canais no YouTube que falam sobre investimentos, a facilidade dos aplicativos e as redes sociais das corretoras, mais de 116 mil jovens ingressaram na bolsa de valores desde o início de 2018.

Na SpaceDica de hoje vamos falar sobre como o jovem pode começar a pensar sua vida financeira de maneira descomplicada.

Em que devo focar?

Para Thabata Abreu, consultora em finanças pessoais e colunista da SpaceMoney, é preciso pensar em três pilares essenciais para começar um gerenciamento financeiro: fluxo de caixa - quanto se ganha e se gasta -, acompanhamento de gastos - saber se cresceram ou diminuíram - e vincular o dinheiro às suas metas.

Como o jovem tende a ter uma renda menor, seu poder de poupança ainda é baixo, então economias para o longo prazo não são uma prioridade. É mais interessante, por exemplo, usar o dinheiro para investir em um curso que vá agregar valor ao currículo.

Nessa fase da vida, tomar crédito para pagar uma faculdade ou um curso de línguas, por meio de um financiamento estudantil, também pode ser considerado investimento. “Muita gente acha que não, mas pensar na faculdade é pensar em um ativo também. É colocar dinheiro em algo que vá te dar mais dinheiro no futuro, que vai aumentar a sua renda mais pra frente”, conclui.

Leia também: Educação financeira é ter consciência e refletir sobre as escolhas

Como se lida com o dinheiro

De fato, uma boa parcela das pessoas nessa faixa etária não possui dinheiro guardado (34%) e as justificativas para isso envolvem, por exemplo, não ter rendimentos fixos (16,3%) ou, simplesmente, por falta de hábito e disciplina (17,7%), segundo o SPC.

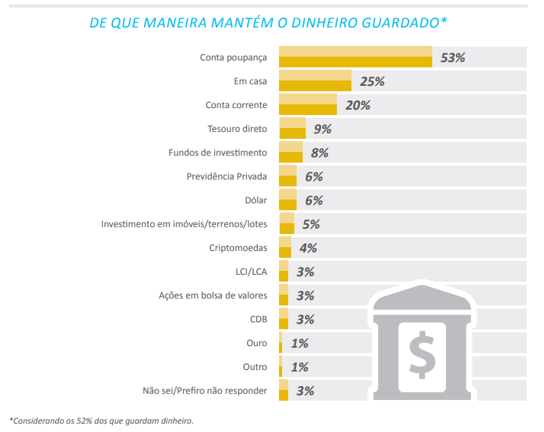

Entre entre os que poupam, 53% colocam seu dinheiro na caderneta de poupança (53%), 24,6% guardam em casa e 20,2% deixam na conta corrente (20,2%). Apenas uma parcela muito pequena deles tem ativos em outras modalidades, como tesouro direto (9,2%) e fundos de investimento (8%).

Fonte dos gráficos: Geração Z: Gestão das finanças pessoais, Serviço de Proteção ao Crédito, maio de 2019

Hiperconectados

Já um outro estudo, de autoria da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), aponta que 28% dos investidores entre 16 e 34 anos se informam por meio de blogs e sites de investimento.

Os bancos digitais também crescem na esteira das preferências do público jovem. No Nubank, por exemplo, cerca de 70% da base de clientes tem menos de 36 anos, e a média de idade é de 31 anos.

Em se tratando de controlar as contas, esses bancos já disponibilizam uma tela em que é possível ver para onde foi destinado a maior parte do dinheiro, se ele foi gasto em comida, transporte ou roupas. Mas é possível usar aplicativos específicos para isso, e 16,1% dos jovens brasileiros já têm essa modalidade de controle.

Apesar disso, Thabata explica que até a planilha e o clássico caderninho podem ajudar nesse controle, e que o mais importante mesmo é saber o quais são os gastos correntes.

Apesar disso…

As irmãs Daniella Pazmiño e Luiza Terranova, de 23 e 21 anos, têm perfis bastante diferentes em se tratando das finanças pessoais. Enquanto a primeira faz um planejamento dos seus gastos por meio de um aplicativo, a outra não faz. Mas existe um ponto em comum entre elas: ambas não têm dinheiro guardado.

Daniella sabe da importância de se organizar para guardar dinheiro, entretanto, não possui poupança. “Eu acho que meu planejamento não é efetivo. Me envolvi com dívida do cartão de crédito e por isso não consigo guardar dinheiro”.

Seus aplicativos de organização são diversos: além daquele que usa para o controle de gastos, ela mantém também aplicativos de banco e investimentos, que pretende utilizar com mais frequência após pagar sua dívida. Apesar de sua situação atual, ela se preocupa com o bom uso de seu salário. Por isso tem diversos aplicativos de desconto nas compras que faz.

Já Luiza não se programa para economizar parte do seu salário. Segundo especialistas, no cenário ideal, as pessoas deveriam poupar 30% dos seus rendimentos. “Não tenho guardado dinheiro, mas gostaria”, diz. “Eu quero fazer intercâmbio, mas não consigo me organizar”.

Segundo ela, a prioridade com seu bem-estar momentâneo é uma de suas prioridades, como saídas com os amigos, festas e produtos de cuidados pessoais. Com isso, acaba não sobrando dinheiro por mês e o único produto de investimentos que conhece é a poupança.

Diversificando

Em contrapartida, existe uma parcela do público jovem que já pensa em diversificar seus ativos. Como é o caso de Breno Deolindo, de 24 anos, que começou a fazer sua poupança há um ano. “Em 2018, deixei o algoritmo da Warren guiar meu portfólio, mas em 2019 percebi que poderia aprofundar meus conhecimentos”, comenta ele, que se programa para separar uma parte de seu salário de estagiário todo o mês.

Breno não tem planos muito concretos para o futuro, e conta que a vontade de investir já veio desde jovem pois ele sabia que era possível alocar melhor o seu dinheiro do que na poupança.

Sua meta, no curto prazo, é aumentar o patrimônio, sem pensar muito em aposentadoria ou apartamento. “Em algum momento, sei que vou precisar pensar nessas coisas”, conta.

Já Caio Nascimento, 22 anos, também estagiário, tem planos para o curto, médio e longo prazo. “Estou pagando meu curso de espanhol, pretendo fazer um intercâmbio mais para frente e quero alugar ou comprar um apartamento”, diz.

Ele começou a se planejar porque, em 2016, ano do seu primeiro estágio, não fazia planejamento algum dos seus gastos e começou a ficar preocupado com sua saúde financeira. “Comecei a me perguntar como estaria com 30, 40, 50 anos com esse comportamento. Tracei metas, fiz planilhas, comecei a gastar menos”, afirma.

Ambos tiveram um começo bem parecido: iniciaram suas poupanças colocando o dinheiro no tesouro direto, seguiram para fundos de investimento e, por fim, chegaram ao mercado de ações.

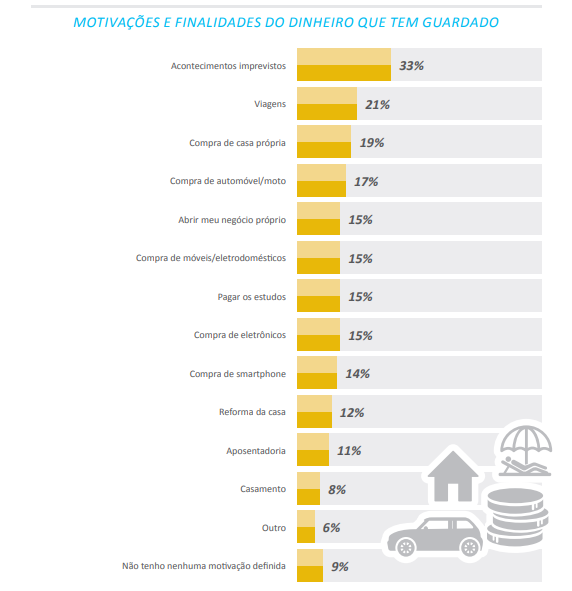

Fonte dos gráficos: Geração Z: Gestão das finanças pessoais, Serviço de Proteção ao Crédito, maio de 2019

Fonte dos gráficos: Geração Z: Gestão das finanças pessoais, Serviço de Proteção ao Crédito, maio de 2019