Para abril, a Nu invest selecionou oito recomendações para investimentos em renda fixa. Os objetivos são os mais variados como a composição de uma reserva de emergência e ganhos acima do CDI, da inflação e até mesmo isentos de Imposto de Renda (IR).

Confira as recomendações de Eduardo Perez, analista da plataforma:

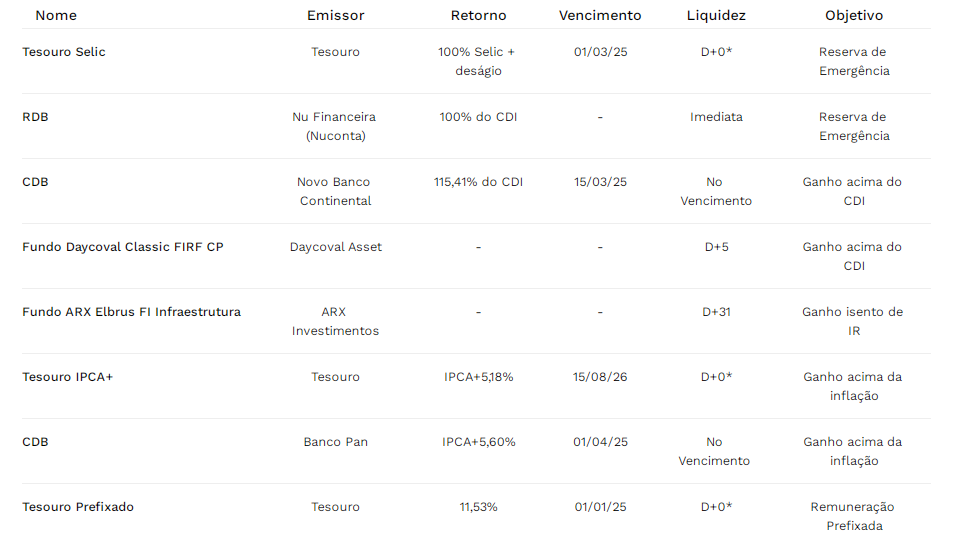

*Clique na imagem para visualizar maiores detalhes.

Considerações

Tesouro Selic

Eduardo Perez alega que o Tesouro Selic serve bem para formação da reserva de emergência e oferece o menor risco de crédito do mercado financeiro em comparação com títulos privados.

Ele pode ser usado como uma parte da sua carteira com menor volatilidade, apesar de sofrer com a marcação a mercado, e no curto prazo pode apresentar rentabilidade negativa em momentos de estresse de mercado.

RDB

Quanto ao RDB, ele afirma que o investimento da modalidade da Nu conta sem prazo determinado oferece uma rentabilidade boa para uma aplicação de liquidez imediata.

Assim como o Tesouro Selic, esse tipo de investimento não serve para buscar altas rentabilidades mas sim fornecer liquidez para situações de emergências.

E nesse caso, o investidor não precisa se preocupar com o vencimento e em encontrar outros títulos de características semelhantes e consegue investir a partir de R$ 0,01.

Apesar do risco de crédito maior do que o Tesouro Selic, ele pode ser amenizado com o teto de R$ 250 mil do FGC.

Ganhos acima do CDI

O Novo Banco Continental, conhecido como NBC, acumula patrimônio líquido aproximado de R$ 190 milhões, mas apresenta uma ótima gestão operacional com níveis atuais do índice de Basileia de 14% – o que supera com certa folga os 8% mínimos exigidos pelo BC, enquanto o índice de Imobilização de 3,20% permanece seguramente abaixo dos 50% máximos permitidos pelo BC.

Outras qualidades como lucro e patrimônio líquido crescentes ajudam o banco a deter a o nota “AAA (bra)” de rating pela Fitch Ratings.

Já o fundo Daycoval Classic FIRF CP, de renda fixa de crédito privado gerido pela Daycoval Asset Management, opera com o objetivo de superar o CDI por meio de títulos de renda fixa de crédito privado como CDBs, debêntures, cotas de FIDCs e DPGEs e com uma duração média ponderada total da carteira de 21 dias úteis, e minimiza os efeitos da marcação a mercado nas cotas.

O fundo tem como público-alvo o investidor de perfil moderado.

A carteira atual do fundo tem maior concentração em debêntures, LFTs de 1 dia e LFs pós fixadas.

O resultado em 12 meses continua a se beneficiar da alta da Selic, e passou de 7,37% em janeiro para 8,22% em fevereiro – frente a 5,66% do CDI no mesmo período.

Desde sua criação em 2009, o fundo apresenta um retorno de 217,76% ante 193,7% do CDI.

O fundo tem uma taxa de administração de 0,35% ao ano e não conta com taxa de performance.

Ganhos isentos de Imposto de Renda (IR)

O ARX Elbrus, fundo de renda fixa que em ativos com isenção de IR, busca oferecer uma rentabilidade acima do índice Anbima de títulos indexados à inflação de 5 anos, o IMA-B 5, no médio e longo prazo.

Notícias Relacionadas

Com aplicação mínima de R$ 500, o fundo se viabiliza uma opção mais acessível à debêntures para investidor do que aplicações diretas e oferece a liquidez em casos de resgates que tem prazo de D+30, ou seja, não se recomenda para formação da reserva de emergência.

Ele possui uma taxa de administração entre 0,7% e 1% ao ano e busca como público-alvo investidores com perfil moderado.

Por se tratar de um fundo de duração livre, o investidor precisa ter o foco no médio e longo prazo assim como na maioria dos fundos de investimento.

O último relatório de gestão divulgado destaca o impacto do conflito no leste europeu e valorização do petróleo. O fundo teve uma performance de 1,39% em fevereiro frente a 1,06% do IMA-B 5 enquanto em 12 meses, o resultado chega a 8,60% frente 6,32% do IMA-B 5.

Ganhos acima da inflação

O juro real apurou queda de 5,48% para 5,18%, que valorizou o preço do Tesouro IPCA+26 em março.

A medida que a inflação der sinais de controle, as taxas devem continuar em queda, o que ajuda na valorização pela marcação para investidores mais experientes com intenção de resgatar antecipadamente enquanto os investidores que desejarem levar o título até o vencimento ainda podem manter o foco em uma carteira diversificada pensando na proteção contra a inflação e ganho real de parte do patrimônio no vencimento do título.

Seu risco de crédito continua o menor do mercado brasileiro e sua recomendação se volta a investidores mais conservadores nessa questão de risco do emissor e que tenham objetivos próximos do vencimento em 2026.

Já o Banco Pan (BPAN4), que detém patrimônio líquido atual de R$ 5,4 bilhões, as recomendações são ao seu CDB.

O banco conseguiu controlar ainda mais seu índice de imobilização de 17,9%, em 2019, para 11,4% em 2021.

E o BC permite um limite máximo de 50%.

O seu índice de Basileia avançou de 12,8%, em 2019, para 15,9% em 2021 – bem acima dos 8% mínimos exigidos pelo BC.

O banco detém as ótimas notas de rating de “AAA” pela Standard & Poor’s, “AAA” pela Moddy’s, “AA” pela Fitch Ratings e “Baixo risco de médio prazo 1” pelo Riskbank.

Na comparação com a taxa do IPCA+2026, há um ganho de 1,47 p.p. ao ano acima do Tesouro por um prazo menor.

Remuneração prefixada

Como a curva de curva apresenta uma inversão no curto prazo, isso significa que os novos aportes no Tesouro Prefixado 2025 devem apresentar uma taxa menor quando comparamos com a taxa de juros da curva para 2024.

Como a curva de juros começa a se normalizar a partir de 2026, o investidor que deseja investir no tesouro prefixado tem duas opções: investir no 2025, com taxa de 11,53%, ou no Tesouro Prefixado 2029 com a mesma taxa.

A diferença prática: ao escolher o título de prazo mais curto, você fica com a exposição a marcação a mercado reduzida, mas com menos tempo hábil para que a estratégia de ganho com a melhor do cenário econômico te ofereça ganhos com juros acima de 10%.

Por outro lado, o título com vencimento mais longo, apesar da maior exposição à volatilidade da marcação a mercado, possui um prazo que permite com que as melhoras no cenário tenham maiores chances já que uma possível escalada da inflação global pelos conflitos no leste europeu pode afetar nosso IPCA no curto prazo.

Perez pontua que a Nu invest recomenda esse investimento a investidores cientes risco dos títulos pré, que tenham um perfil arrojado mesmo que se trate de renda fixa e que não aloquem uma parte muito expressiva do patrimônio.

Assim, a operação traz uma rentabilidade maior, com riscos maiores. Ele complementa e diz que não se recomenda esse investimento para a formação de reserva de emergência.

Com informações de Nu invest.

Ipê Investimentos

A Ipê Investimentos, fundada em 2008, é uma assessoria que atua com a Necton Investimentos, parte do Grupo BTG Pactual. Com profissionais experientes há mais de 30 anos no mercado, oferece suporte personalizado para organizar investimentos e atingir objetivos financeiros com eficiência e segurança.