A CSN (CSNA3) segue na sua missão de reduzir o endividamento líquido da companhia para o patamar abaixo de 2x EBITDA, o que deve ser atingido ao longo do ano que vem, acredita Phil Soares, analista da Órama Investimentos.

“Essa tendência favorece o acionista, bem como o credor da companhia, que vê o preço do seu título de dívida aumentar no mercado, conforme o risco do papel reduz e isso se reflete em fechamento de spreads no mercado”, assinalou Soares.

“A empresa tem visto como prioridade este patamar, o que reduz a agenda de movimentos como M&A e internacionalização ao longo dos próximos trimestres”, pontuou.

A primeira fase do capex da CSN deve adicionar 26 milhões de toneladas de produção de minério à companhia até 2027, de acordo com informações fornecidas. Com isso, a companhia atingiria o patamar de 60 milhões de toneladas de produção no referido ano.

Notícias Relacionadas

A plataforma acredita que os preços do minério de ferro em alta devem garantir mais um trimestre de lucratividade à siderúrgica.

O management reiterou a investidores a perspectiva de vendas de 40 milhões de toneladas ao longo deste ano, com manutenção do custo caixa no patamar de US$ 21,00 por tonelada.

Soares acredita que, em termos de crescimento, devemos ter a entrada do projeto P-15 em operação apenas em 2026.

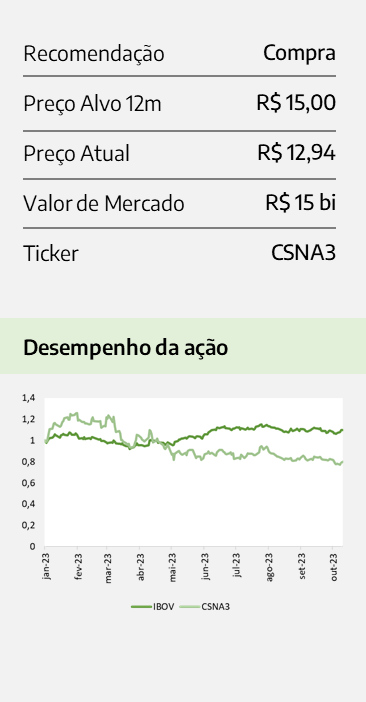

Recomendação

Ipê Investimentos

A Ipê Investimentos, fundada em 2008, é uma assessoria que atua com a Necton Investimentos, parte do Grupo BTG Pactual. Com profissionais experientes há mais de 30 anos no mercado, oferece suporte personalizado para organizar investimentos e atingir objetivos financeiros com eficiência e segurança.

convoca AGE para escolher conselheiro após renuncia de Rafael Kosa")

")

")