Neste mês, a Caixa Econômica Federal se tornou o terceiro banco brasileiro a oferecer uma linha de financiamento imobiliário com correção pela caderneta de poupança. A nova modalidade se destina a compra de imóveis novos ou usados, além de construções e reformas.

De acordo com o professor de economia da Universidade Presbiteriana Mackenzie Ulisses de Gamboa, atrelar os juros do financiamento ao rendimento da caderneta objetiva “baratear e incentivar o crédito imobiliário”. Antes da Caixa, os bancos Itaú e Inter também já haviam lançado produtos similares.

Enquanto a taxa Selic permanecer em sua mínima histórica de 2% ao ano, os juros dessa nova linha ficarão abaixo de outras. Porém, a modalidade seguirá compensando para o bolso do consumidor que opta por financiamentos de 20, 30 ou até mesmo 35 anos de duração? Confira a seguir.

Dívida imobiliária de 30 anos ou mais? Saiba como quitar antes do prazo

Esse financiamento é para mim?

Antes de responder a essa pergunta, Gamboa explica que, em qualquer modalidade de correção, o cliente sempre deve considerar os juros, sua variação ao longo do tempo e também o tamanho da prestação.

Na nova linha da Caixa, é possível financiar 80% do valor dos imóveis e pagar esse crédito em até 420 meses (35 anos). Levando em consideração o longo período, Gamboa ressalta: “Há risco de a taxa se alterar, porque não são juros fixos, mas, se a perspectiva de aumento não for muito alta, essa opção ainda pode ser mais vantajosa”.

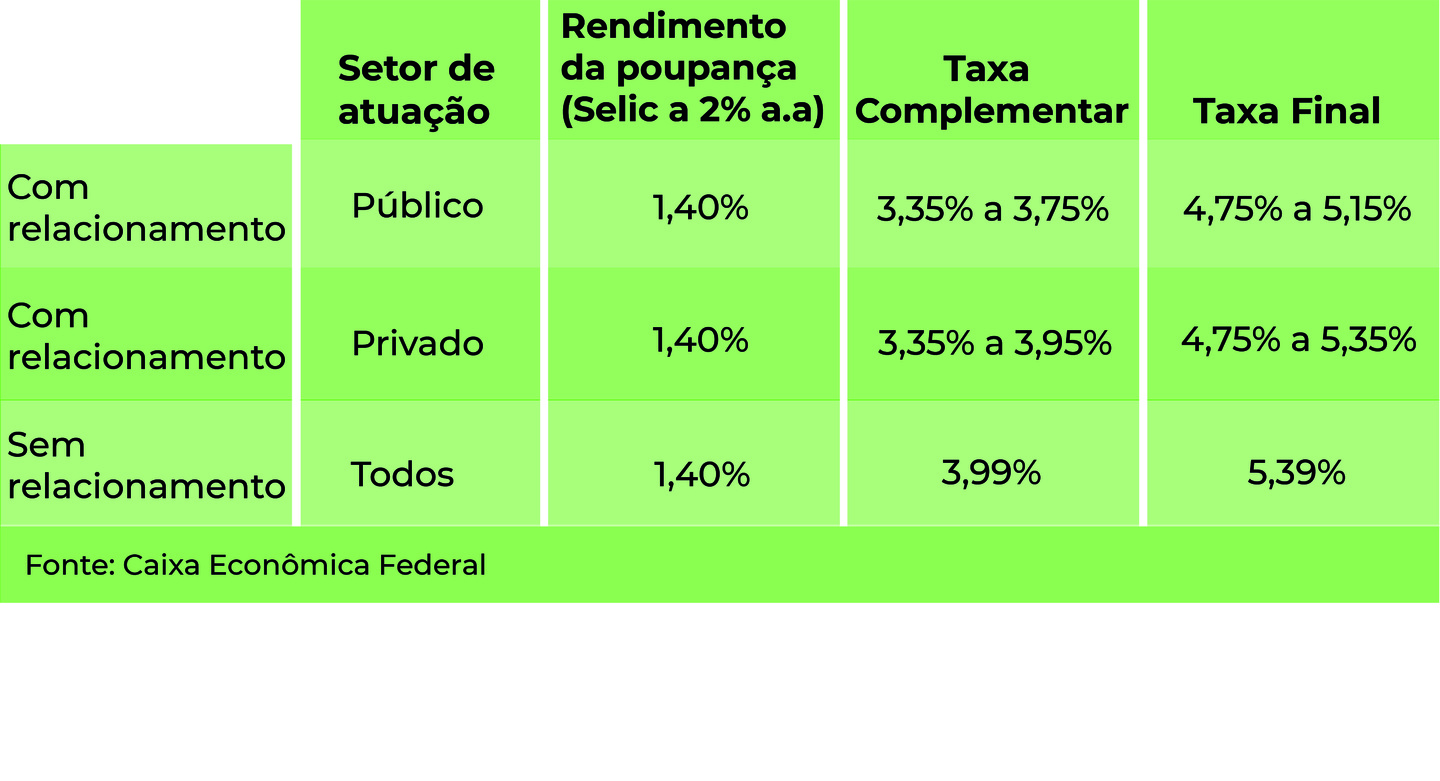

A ressalva do professor de economia está diretamente ligada aos elementos que compõem a modalidade. Quem opta pela linha tem seu financiamento anualmente corrigido por uma taxa fixa que varia entre 3,35% a 3,99%, a depender do perfil do cliente, somada ao rendimento da poupança e a TR (Taxa Referencial), atualmente zerada.

Composição dos juros

Na prática, isso significa que os juros flutuam de acordo com a variação dos ganhos da caderneta, que funciona da seguinte forma: com a Selic igual ou menor que 8,5%, a poupança rende 70% da taxa mais a variação da TR; quando a taxa básica de juros ultrapassa esse patamar, a aplicação rende 0,5% mensalmente, mais a TR, ou 6,17% ao ano.

Notícias Relacionadas

Ou seja, quem decidir contratar o financiamento hoje pagará taxa que varia entre 4,75% a 5,39% ao ano — de acordo com o perfil de risco do cliente e relacionamento com o banco. Mas como a correção é variável, ao longo dos anos os juros podem chegar a até 10,16%, percentual que considera o maior rendimento possível para a poupança em um cenário de alta da Selic.

Vantagens da linha

Vantagens da linha

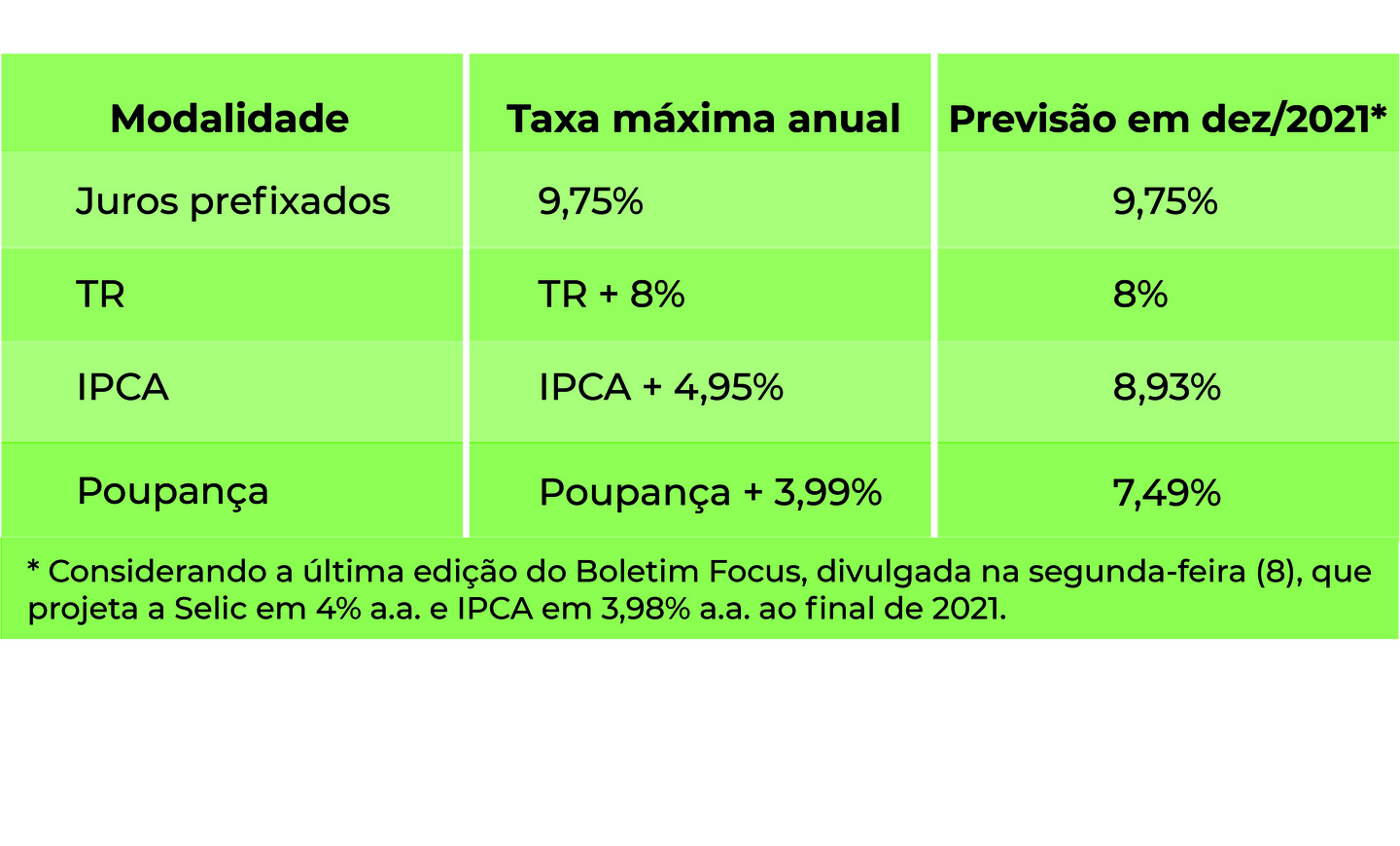

Na comparação com outros produtos oferecidos pela própria instituição e concorrentes, os juros da modalidade são mais baixos e podem trazer economia para o consumidor. Além da poupança, a Caixa oferece linhas com taxas pré-fixadas, correção pela TR e IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Como visto na projeção, mesmo com uma possível alta da Selic neste ano, os juros ainda são inferiores ao de outras modalidades. Contudo, como sua taxa é flutuante, ela pode terminar saindo mais cara para o consumidor. Se os juros atingirem o teto, ela custará mais caro do que a linha pré-fixada e a corrigida pela TR, por exemplo.

Como visto na projeção, mesmo com uma possível alta da Selic neste ano, os juros ainda são inferiores ao de outras modalidades. Contudo, como sua taxa é flutuante, ela pode terminar saindo mais cara para o consumidor. Se os juros atingirem o teto, ela custará mais caro do que a linha pré-fixada e a corrigida pela TR, por exemplo.

Portanto, a linha é mais vantajosa para quem pretende quitar o financiamento em um prazo menor. Já para quem precisará pagar as parcelas no prazo máximo, há, mesmo com o teto de 10,16%, o risco de o valor final superar outras modalidades.

Regras de ouro para o financiamento

Independentemente da linha de correção escolhida, o planejador financeiro Carlos Castro relembra que financiamentos imobiliários não devem comprometer mais de 30% do orçamento mensal. “Antes mesmo de começar a procurar imóveis, o ideal é que a família ou indivíduo tenha consciência do seu orçamento”.

Nesse primeiro passo, é preciso levantar e listar todas as receitas anuais da casa — incluindo salário, 13º, férias e atividades extras que sejam recorrentes — e “mensalizar” o valor, ou seja, dividir pelo número de meses do ano. “Depois, deve-se anotar todas as despesas com moradia, alimentação, transporte e lazer. Ao final desse processo descobrimos, entre receitas e despesas, qual é o saldo restante”, explica o planejador.

Caso o saldo não seja positivo, isso significa que a família gasta mais do que ganha e dificilmente poderá arcar com mais uma dívida sem antes passar por ajustes de consumo. “Evite fazer restrições e cortar certos gastos que são essenciais apenas para encaixar o financiamento. Nesses casos a matemática fecha no papel, mas na prática, não.”