Como diz, Galvão Bueno: Bem amigos, estamos de volta.

Hoje será abordado um tema muito importante para as finanças de uma empresa, o Balanço Patrimonial, ou apenas Balanço. A definição mais técnica para o termo é: “um relatório que demonstra de maneira clara e precisa a situação financeira de uma empresa. Para isso, são considerados todos os ativos e passivos de um negócio, ou seja, seus bens, dívidas e lucros.”

Porém, vamos simplificar um pouco mais essa definição, podemos dizer que: “O balanço patrimonial é a foto de como está a gestão financeira da empresa, em termos de bens e obrigações”. Como assim, Luiz? Vamos lá….

Toda vez que uma empresa compra um maquinário, investe em uma nova unidade, tem contas a receber, caixa, estoques, ou tudo que gera valor a companhia, classificamos esses itens em ativos. Em contrapartida, tudo que for uma obrigação da empresa com terceiros, como empréstimos, contas a pagar, obrigações trabalhistas, serão classificadas como passivos.

Importante lembrar que, ativos e passivos são formados cada um, por mais dois grupos, são eles: circulante e não circulante.

Isso quer dizer que, toda vez que você ver um ativo/passivo no circulante, essas contas terão prazos inferiores a 12 meses, enquanto os não circulantes, prazo superior a 12 meses.

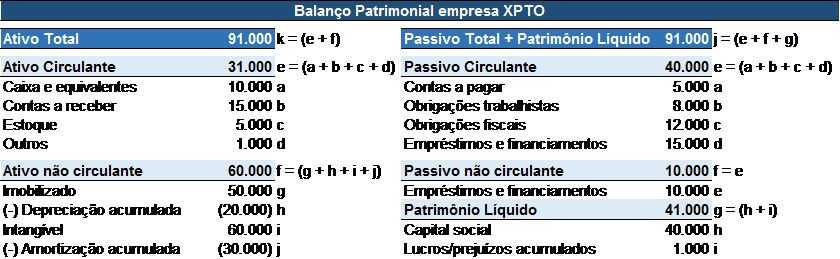

Entretanto, além desses dois grupos que formam um balanço patrimonial, há um terceiro, chamado, patrimônio líquido que é composto pelos recursos dos sócios, como capital social, lucros acumulados, aportes, entre outros. Depois de entender e saber o que é um balanço patrimonial e como é composto, vamos ver de forma genérica sua estrutura, conforme tabela a seguir:

Notícias Relacionadas

Desta forma que o balanço patrimonial será visto após sua elaboração. Lembrado que a tabela acima trata-se de um exemplo, esses números não são reais.

Depois de ver a tabela, imagino que o leitor esteja pensando, qual a razão para passivo total e patrimônio Líquido estarem do mesmo lado e somados?

A resposta é um pouco simples, toda vez que o sócio aporta capital ou a empresa tem lucro, esse dinheiro vai para algum lugar, caixa, imobilizado entre outros, por isso, patrimônio líquido fica à direita no balanço patrimonial.

Ao analisarmos esses números podemos ver como a empresa está distribuindo seus recursos, tanto no lado do passivo, quanto do ativo. Além disso, podemos ter uma ideia bem clara sobre como estão os investimentos em imobilizados, como estão os empréstimos e até mesmo o capital social da empresa.

Uma empresa que tem muito caixa pode não estar investindo em projetos que possam gerar maiores retornos no futuro. Além disso, uma empresa com muitos empréstimos pode estar enfrentando dificuldades na geração de caixa, há inúmeras forma de avaliar um balanço patrimonial. Mais à frente serão abordados temas relacionados a uma análise mais profunda, por enquanto, vamos nos aprofundando nos termos “básicos” de finanças.

Através do balanço patrimonial temos uma certa noção do quão arriscado pode estar a liquidez da companhia, assunto que será tratado no futuro. Enquanto isso, a mensagem que desejo deixar é, atenção ao balanço é tão importante quanto à DRE.

A opinião e as informações contidas neste artigo são responsabilidade do autor, não refletindo, necessariamente, a visão da SpaceMoney.