A proposta de reforma da previdência social apresentada pelo governo Bolsonaro, se integralmente aprovada, pretende economizar no âmbito previdenciário R$ 1,072 trilhão nos próximos 10 anos.

Nesta nota, estimamos o impacto de diferentes componentes da reforma da previdência encaminhada ao congresso, tanto em termos absolutos quanto por trabalhador atingido.

Abaixo segue o detalhamento dos principais pontos em ordem decrescente de impacto fiscal.

O Brasil é um dos poucos países do mundo que não tem uma idade mínima para que um trabalhador possa se aposentar.

Com o envelhecimento da população e o aumento da sobrevida após os cinquenta anos devido ao progresso da medicina, ausência de idade mínima torna o sistema insustentável financeiramente.

Daí a necessidade de se criar uma idade mínima para aposentadoria.

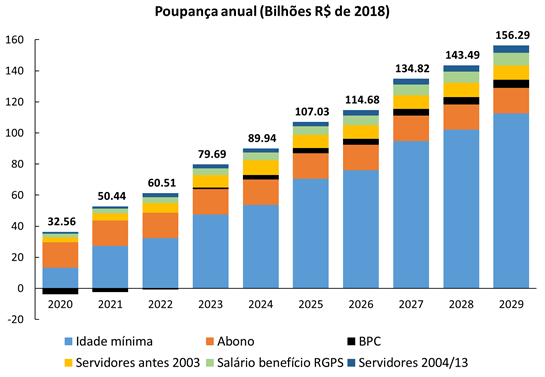

Este é o principal ponto da reforma proposta para os trabalhadores do setor privado da economia (RGPS).

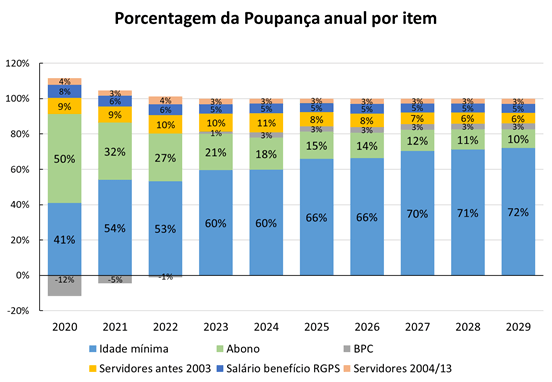

Como veremos, aproximadamente 60 % da poupança da proposta virá desse item.

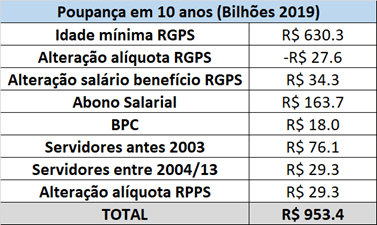

Nossas estimativas indicam uma economia crescente a cada ano, totalizando R$ 630,3 bilhões em 10 anos.

O segundo ponto com o maior impacto fiscal será a restrição do acesso ao abono salarial.

Hoje, todo trabalhador formal cujo salário mensal é igual ou menor que dois salários mínimos tem direito a um abono de um salário mínimo por ano.

A proposta restringe o acesso a trabalhadores que ganham um salário mínimo por mês. As estimativas indicam uma poupança de R$163,7 bilhões após 10 anos.

Essa é uma medida que representa um forte impacto fiscal no curto prazo, uma vez que ocorrerá uma limitação imediata do grupo elegível a receber o benefício.

O terceiro item mais relevante para a proposta de reforma da previdência se refere aos servidores que entraram no setor público antes de 2003.

Esses servidores possuem direito a integralidade e paridade, além de receberem, em média, R$10,8 mil de salário por mês (Legislativo: R$ 29,5 mil; Judiciário: R$ 19,8 mil; Ministério público: R$ 16,2 mil; Executivo civil: R$ 9,3 mil).

A proposta estipula que somente aqueles trabalhadores que se aposentarem com 65H/62M anos ou mais terão direito à paridade e integralidade.

Com isto, cria-se um incentivo para que os servidores posterguem suas aposentadorias, gerando um elevado impacto fiscal. Nossas estimativas indicam uma economia de R$ 76,1 bilhões em 10 anos.*

Em seguida, temos os servidores que entraram no setor público entre 2004 e 2013.

Esse grupo será afetado não só pela postergação da data de sua aposentadoria, mas também pela redução do salário de benefício.

Se a reforma for aprovada, estes trabalhadores passarão a receber 60% da média dos salários mais 2% para cada ano adicional de serviço público, além de 20 anos.

Ou seja, somente terão integralidade se contribuírem por 40 anos. A economia, em 10 anos, será de R$ 29,3 bilhões.

A clausula seguinte é a mudança na regra de cálculo do salário de benefício para o RGPS.

Caso a proposta seja aprovada, as regras atuais de cálculo do benefício (média dos 80% maiores salários, aplicando-se o fator previdenciário ou regra 86/96) deixarão de existir, dando lugar a nova fórmula: 60% da média de todos os salários mais 2% para cada ano que superar os 20 anos de contribuição.

Essa medida acarretará numa redução do valor recebido pelos beneficiários, proporcionando uma poupança de R$ 34,3 bilhões nos próximos 10 anos.

Por fim, temos as mudanças nas regras do benefício de prestação continuada (BPC).

Pela proposta, todo cidadão teria direito a receber uma pensão de R$ 400,00 por mês quando atingir 60 anos de idade e um salário mínimo aos 70 anos.

Se aprovado, calculamos uma economia de R$ 18 bilhões em 10 anos. Nos primeiros três anos, ocorreria uma “despoupança” decorrente do aumento do número de beneficiários elegíveis.

Entretanto, nos anos seguintes, a economia seria positiva, superando o custo de curto prazo.

Porém, vale destacar que a proposta indica um benefício de R$ 400,00 para aqueles que tem entre 60 e 69 anos sem reajuste da inflação.

Notícias Relacionadas

Quando atualizamos o benefício em termos reais, a poupança fica desprezível, representando R$ 0,7 bilhões em 10 anos.

Além das propostas que geram redução de gastos com aposentadoria, o projeto propõe uma mudança importante nas alíquotas de contribuição tanto do RGPS quanto do RPPS.

Em ambos os casos, o objetivo é que os trabalhadores mais pobres contribuam menos do que os trabalhadores com maiores salários.

Para o RGPS as alíquotas variariam de 7,5% na faixa de renda de um salário mínimo a R$ 1.000,0 até 14% na faixa de renda de R$ 3.00,01 e R$ 5.839,45.

Para o RPPS as alíquotas variariam entre 7,5% para a faixa de renda até um salário mínimo, até 19% para a faixa acima de R$ 10.000,00.

A mudança no RGPS significaria uma redução de receitas da ordem de R$ 26.7 bilhões em 10 anos, enquanto a mudança no RPPS elevaria a receita deste sistema em R$ 29,3 bilhões em 10 anos, mantendo o caráter de justiça social na medida em que o valor das aposentadorias dos trabalhadores do INSS são, em média, menores que as do RPPS.

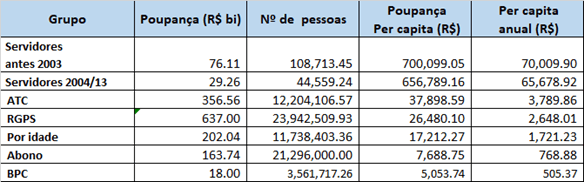

Como cada proposta apresentada atinge um determinado grupo da população, uma análise importante é saber qual o efeito per capita de cada proposta.

Esta análise nos indica qual a contribuição de cada pessoa para reformar o sistema.

A maior poupança per capita anual vem dos servidores que entraram no serviço público antes de 2003, com R$ 70 mil. Em seguida, temos os servidores entre 2004 e 2013, com uma economia per capita de R$ 65,6 mil.

O grupo que se aposentaria por tempo de contribuição gerará uma economia de R$ 3,78 mil per capita.

Já, o grupo que optar pela aposentadoria por idade contribuirá com R$ 1,87 mil. Os atingidos pelas mudanças no abono salarial gerarão uma poupança per capita anualmente R$ 768, enquanto os do BPC R$ 505,00.

Um ponto importante a ser destacado nessa reforma da previdência é que quanto maior a remuneração média do grupo afetado, maior é sua contribuição para a redução dos gastos com a reforma.

Neste sentido, fica claro que a proposta, além de reduzir os gastos com o sistema de aposentadorias, pretende atingir este objetivo com justiça social, reduzindo a desigualdade na distribuição da renda.

Pontos Sensíveis a mudança no Congresso

Ao longo da tramitação no Congresso, algumas alterações certamente serão feitas pelos congressistas.

Por esta razão decidimos fazer algumas simulações para verificar a sensibilidade da redução de despesas a possíveis mudanças na proposta da previdência.

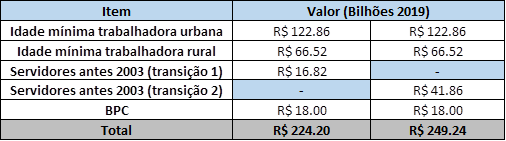

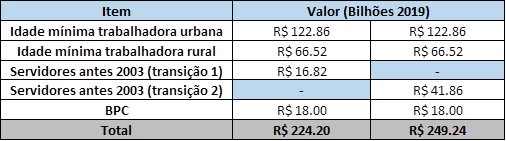

Abaixo enumeramos quatro alterações, escolhidas arbitrariamente, na proposta da previdência que foi enviada ao Congresso:

1) Manutenção da Regra atual do BPC.

2) Manutenção da idade mínima da trabalhadora rural em 55 anos.

3) Reduzir de 62 para 60 anos a idade mínima proposta para trabalhadoras urbanas.

4) Criar uma regra de transição para servidores que entraram no setor público antes de 2003.

A tabela abaixo apresenta as perdas estimadas nos próximos 10 anos para cada item alterado:

A primeira regra de transição para os servidores é a mesma da proposta para os trabalhadores do RGPS.

A primeira regra de transição para os servidores é a mesma da proposta para os trabalhadores do RGPS.

Nela, os servidores que estariam a dois anos de se aposentar pagariam um pedágio de 50% sobre o tempo de contribuição restante.

Para aqueles que estão a mais de 2 anos para inatividade, vigoraria as idades mínimas de 65 e 62 anos automaticamente.

Por outro lado, a segunda regra de transição estabelece um pedágio de 50% para todos com menos de 65 anos. Agregando essas quatro alterações, as perdas seriam de R$ 224,2 bilhões e R$ 249,24 bilhões nos próximos 10 anos, respectivamente.

Isso representa uma desidratação de 21% e 23% da proposta da previdência original. Desse modo, após as mudanças, o texto aprovado conseguiria poupar entre R$848,2 bilhões e R$ 823,1 bilhões nos próximos 10 anos, valores bastante expressivos.

* Foram contabilizadas não só a postergação das despesas com aposentadorias, mas também a arrecadação que não se perde proveniente da permanência na ativa. Essa arrecadação leva em conta a contribuição patronal pelo Governo Federal.

Essa publicação foi escrita por José Márcio Camargo, Tiago Tristão e Eduardo Ferman, que fazem parte da equipe da Genial Investimentos.