▪ O Banco Central (BCB) reduziu a taxa Selic em 0,25 ponto percentual. A meta agora é de 4,25% a.a.;

▪ O Copom vê como adequada a interrupção do corte de juros e deixou claro que o ciclo de quedas se encerrou;

▪ O Copom entende que a economia brasileira continua em processo de recuperação gradual. Citou o aumento da incerteza no cenário externo, mas ponderou que a política monetária acomodatícia nas principais economias tem sido capaz de manter um ambiente relativamente favorável para emergentes;

▪ As projeções para a inflação de 2020 do cenário Focus* manteve-se inalterada em 3,5%. Já no cenário Híbrido**, a projeção para 2020 caiu de 3,7% para 3,5%. Para 2021 as projeções estão no intervalo de 3,47% a 3,8%.

*Cenário FOCUS: com trajetórias para as taxas de juros extraídas da pesquisa Focus e câmbio em R$4,25/US$. Esse cenário supõe trajetória de juros que encerra 2020 em 4,25% e se eleva a 6,00% em 2021.

**Cenário híbrido: taxa de câmbio constante a R$/US$ 4,25 e trajetória de juros constante a 4,5% a.a.

Notícias Relacionadas

Por decisão unânime, o Copom reduziu a taxa Selic de 4,5% a.a. para 4,25% a.a. e comunicou que não deve realizar mais cortes. Após cinco cortes consecutivos, o Copom encerrou o ciclo de afrouxamento por entender que o grau de estímulo monetário dado até aqui atua com defasagens na economia e há muita incerteza na potência da política monetária após várias reformas feitas nos últimos anos. Ir além poderia trazer riscos altistas para a inflação ao longo dos próximos trimestres.

Resumidamente, o Banco Central analisa quatro pontos principais para a tomada de decisão: 1) expectativas de inflação; 2) projeções condicionais do próprio Bacen. 3) atividade econômica; e 4) balanço de riscos.

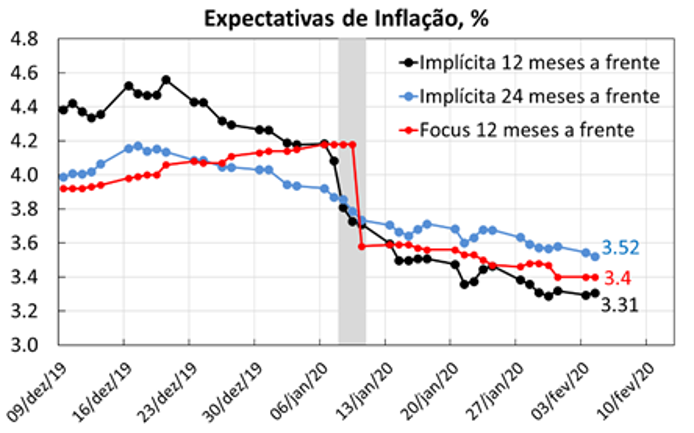

Apesar do choque de proteínas, o cenário continua benigno para a inflação. As expectativas continuam baixas e levemente abaixo das respectivas metas para 2020 e 2021. As inflações implícitas e extraídas da pesquisa Focus indicam inflação entre 3,3% e 3,52% para 2020 e 2021. O mesmo acontece com as projeções do Bacen, que indicam inflação de 3,5% em 2020 e entre 3,47% a 3,8% para 2021.

Além disso, alguns dados de atividade referentes ao último trimestre do ano passado, mas divulgados em 2020, decepcionaram (principalmente a indústria), o que indica que a atividade ainda está em recuperação gradual. Por último, o balanço de riscos se mantém confortável com política monetária acomodatícias nas principais economias.

Portanto, todos os pontos acima deixaram o Bacen confortável para realizar a redução de 0,25 ponto percentual.

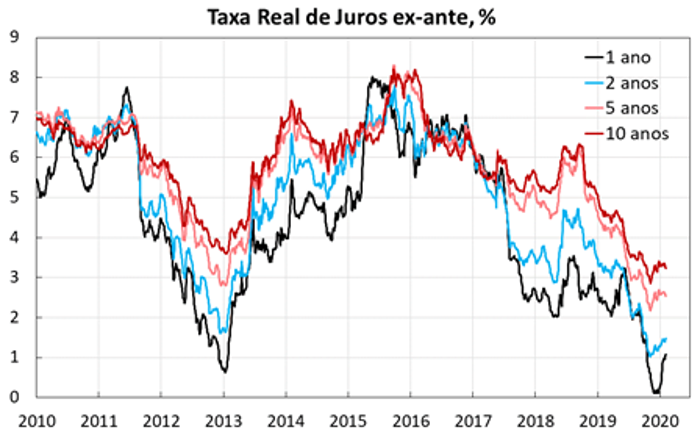

O Bacen fechou a porta para mais cortes, porém os próximos passos dependem da evolução das expectativas e da atividade. Os efeitos expansionistas poderão ser mais bem avaliados ao longo dos próximos trimestres, contudo, mantemos o entendimento de que ainda há espaço para leve redução da Selic. Nossas estimativas sugerem que a taxa real neutra de juros se situa ao redor de 2,1% a.a., portanto os níveis atuais de taxa real de juros ex-ante não são tão estimulativas quanto os níveis históricos das taxas nominais sugerem.

No caso do cenário benigno de inflação se perpetuar e na ausência de uma recuperação forte da atividade, o BCB poderá voltar à trajetória de queda ao longo do terceiro/quarto trimestre de 2020 fechando o ano com Selic em 4,00% a.a.