De acordo com a XP Investimentos, o quarto trimestre de 2022 deve ser novamente positivo para as empresas juniores de óleo e gás brasileiras que estão em sua cobertura, apesar da redução sequencial dos preços do Brent (-12% na base de comparação trimestral).

Andre Vidal, Guilherme Nippes e Helena Kelm pontuaram, em relatório, que a redução de vendas reduziu o EBITDA da Prio (PRIO3), enquanto a 3R Petroleum (RRRP3) sofreu com as questões em torno da produção em Macau no período.

Por sua vez, a PetroReconcavo (RECV3) deve apresentar o melhor desempenho de EBITDA T/T, impulsionada por um aumento de 5% em sua produção de O&G.

Analistas mantiveram sua visão positiva sobre as três empresas e avaliam que a queda recente gerou um bom ponto de entrada.

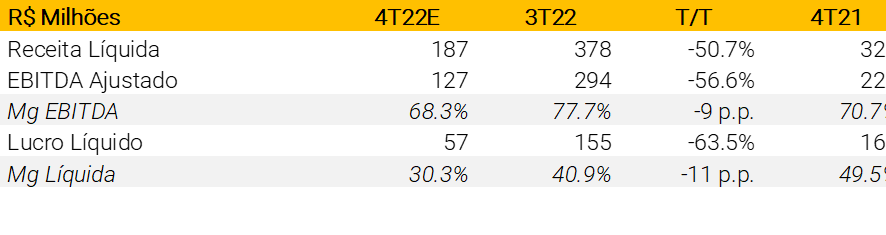

Prio (PRIO3)

Vidal, Nippes e Kelm escrevem que o período de outubro a dezembro foi incomum para a empresa.

Devido ao desconto muito elevado exigido pelos compradores, a empresa decidiu vender menores quantidades de petróleo (offtakes -40% T/T, apesar de uma produção com crescimento de 4%) e alugar uma grande capacidade externa de estoque de petróleo no Caribe em busca de melhores condições comerciais nos próximos meses.

Analistas projetam um EBITDA ajustado de US$ 127 milhões (-58% T/T, -44% A/A).

Notícias Relacionadas

")

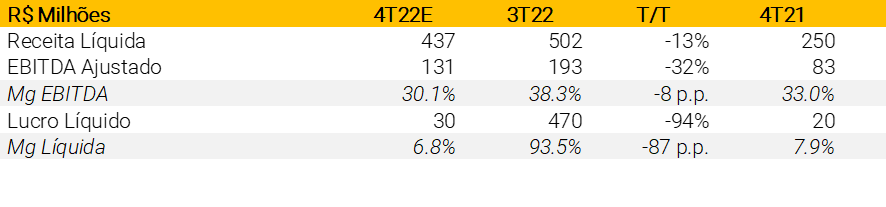

3R (RRRP3)

Este marca o primeiro trimestre com os resultados completos de três meses para Peroá e Fazenda Belém, destacaram os analistas.

No balanço, ainda não vai haver a estreia de Papa-Terra nos dados financeiros da 3R, já que não houve vendas durante o período dos últimos três meses de 2022.

Questões em torno da produção em Macau afetaram negativamente os resultados deste trimestre.

Analistas projetam um EBITDA ajustado de R$ 131 milhões (-32% T/T, +59% A/A).

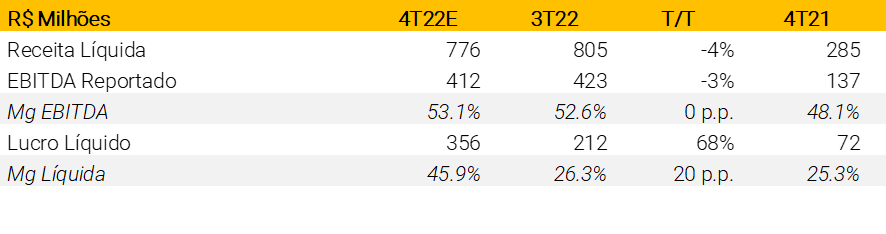

PetroRecôncavo (RECV3)

A produção aumentou 5% T/T, o que ajudou a compensar parcialmente a redução nos preços do Brent.

A XP Investimentos estima perdas de hedge de cerca de R$ 94 milhões que vão afetar negativamente as receitas e o EBITDA relatado.

Analistas projetam um EBITDA reportado (com perdas de hedge e eventos não recorrentes) de R$ 412 milhões (-3% T/T, +200% A/A).

Ipê Investimentos

A Ipê Investimentos, fundada em 2008, é uma assessoria que atua com a Necton Investimentos, parte do Grupo BTG Pactual. Com profissionais experientes há mais de 30 anos no mercado, oferece suporte personalizado para organizar investimentos e atingir objetivos financeiros com eficiência e segurança.