Às 10:35 de segunda-feira, 10 de julho, as ações de Ambev (ABEV3) saltavam 3,64%, ao preço de R$ 15,39 cada. O movimento sucede a divulgação de relatórios do Bank of America (BofA), BTG Pactual e da XP Investimentos sobre os papéis.

O Bank of America (BofA) elevou sua recomendação neutra a compra, com o preço-alvo ajustado de R$ 16,40 a R$ 17,50.

“Estamos otimistas sobre o desempenho da margem da empresa nos próximos dezoito meses, dada a desaceleração dos custos, combinada com uma execução consistente de preço e mix. Além disso, os desdobramentos das eleições presidenciais argentinas podem reduzir a percepção de risco”, declararam os analistas.

Já o BTG Pactual declarou que a relação entre risco e retorno encontra-se equilibrada, porém, apesar de palatáveis, as avaliações relativas são possivelmente mais arriscadas, a depender de como os incentivos fiscais brasileiros e a exposição à Argentina evoluem.

“Tudo se resume a quão forte o portfólio de marcas e a plataforma comercial da Ambev são efetivamente hoje em comparação com alguns anos atrás, quando o superfaturamento quebrou volumes e participação”, disse o banco.

O BTG Pactual apontou que a Ambev parece ter encontrado maneiras de capturar preços de forma mais eficaz: a relação receita sobre hectolitro superou a inflação em 7,0 p.p. nos últimos três trimestres.

A empresa deve divulgar os resultados do segundo trimestre em 3 de agosto, antes da abertura dos mercados.

Notícias Relacionadas

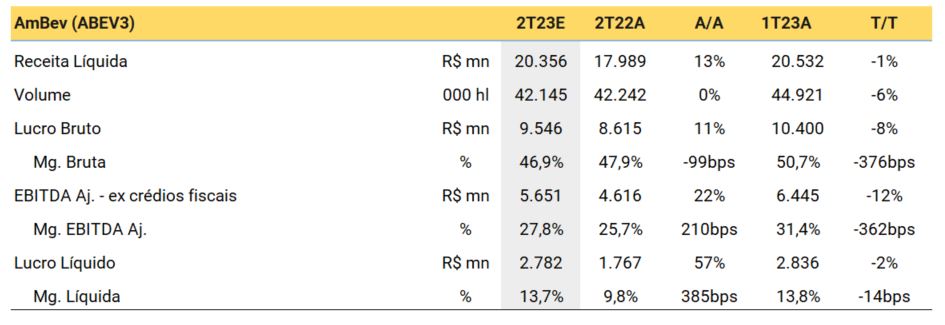

“Prevemos receitas consolidadas de R$ 19,4 bilhões, um aumento de 8% ano a ano impulsionado principalmente pelos preços, já que os volumes consolidados devem cair 1% na mesma base”, pontuaram os analistas.

Eles preveem o EBITDA (sigla em inglês para lucro antes de juros, impostos, depreciação e amortização) de R$ 5,3 bilhões, um aumento de 14% ano a ano, com uma margem de 27,2%, 1,50 p.p. maior na base de comparação anual.

Por fim, o BTG Pactual projeta o lucro por ação de R$ 0,15 sobre ganhos de R$ 2,4 bilhões, uma cifra 36% superior ao apurado um ano atrás, principalmente baseado na estimativa de redução de impostos relacionada aos juros sobre capital próprio (JCP) que implica uma taxa efetiva de imposto de 0.

O BTG Pactual reiterou sua recomendação neutra, com preço-alvo de R$ 16,00.

Por sua vez, a XP Investimentos reiterou sua recomendação de compra para a Ambev (ABEV3), com preço-alvo de R$ 18,70.

Na avaliação dos analistas, a empresa deve trazer resultados mistos relativos ao segundo trimestre, com uma base de comparação difícil que deve mitigar efeitos positivos das iniciativas de gestão de receitas.

Ipê Investimentos

A Ipê Investimentos, fundada em 2008, é uma assessoria que atua com a Necton Investimentos, parte do Grupo BTG Pactual. Com profissionais experientes há mais de 30 anos no mercado, oferece suporte personalizado para organizar investimentos e atingir objetivos financeiros com eficiência e segurança.

convoca AGE para escolher conselheiro após renuncia de Rafael Kosa")

")

")