Primeiramente, feliz 2023 a todos, que esse ano seja mais leve e com muita saúde para nós. Na coluna de hoje, vamos falar sobre regime. Pois é, sei que acabei de te lembrar que você prometeu fazer um regime esse ano, comer menos lanche, reduzir aquele chocolate pós-almoço e, beber menos. Mas fica tranquilo, esses regimes que vou comentar são outros, porem de suma importante para entender a saúde financeira de uma empresa.

A palavra regime vem do latim Regimen, que significa: regra, orientação, governo. Depois de entender a etimologia da palavra, fica mais fácil de associar o porquê são usadas para competência e caixa. Ambas se referem a regra de como são classificadas as operações financeiras de recebimentos e pagamentos de uma companhia.

O regime de competência basicamente é: quando uma empresa vende um produto/ serviços ou cria uma linha de despesas/custos, precisa registrar essa operação na sua DRE, na data em que essa operação ocorreu, independente se a companhia já recebeu/pagou por isso.

Ou seja, a empresa tem que registrar a operação na data correspondente a origem que compete a esse fato gerador, financeiramente falando.

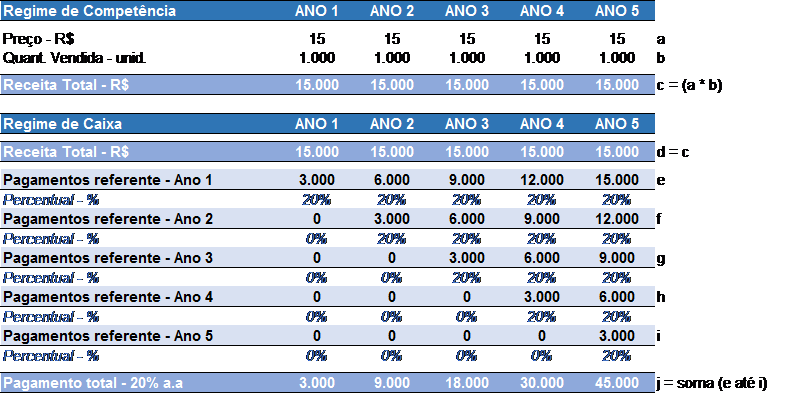

Por exemplo, imagine que nos últimos 5 anos, uma empresa vendeu por ano, 1 mil unidades do produto XPTO, ao preço de R$ 15,00 cada unidade. No regime de competência, essas informações estarão classificadas da seguinte maneira:

De forma bem genérica, é assim que o regime de competência funciona, o mesmo raciocínio é usado para a questão dos custos e despesas.

Notícias Relacionadas

Entretanto, para o bom funcionamento de uma empresa, precisamos entender quando essas receitas se tornam de fato dinheiro/caixa. Para isso, usamos o regime de caixa, cuja classificação é extremamente importante, uma vez que, através dela, podemos ver o quanto de caixa a companhia terá em seu Balanço Patrimonial (BP) para financiar suas atividades operacionais.

Em resumo, regime de caixa busca mostrar de forma detalhada o quanto de dinheiro realmente entrou e saiu da companhia. Por exemplo, com base no exemplo anterior, vamos supor que por ano, a empresa receberá de fato, apenas 20% ao ano do que foi vendido ao longo dos últimos 5 anos. No regime de caixa, a informação será apresentada da seguinte maneira:

Com base nas informações acima, podemos ver que, de fato, no Ano 1, entrou apenas R$ 3 mil dos R$ 15 mil vendidos no caixa da empresa. Mas você deve estar pensando: “Ah Luiz, mas depois esses valores crescem e a empresa terminou o último ano com R$ 45 mil em caixa”. Sim, terminou, porém, nesse cenário hipotético, não simulamos a questão das saídas de caixas, o que muitas vezes pode ser crucial para a sobrevivência de uma companhia.

Como podemos ver de forma bem genérica, uma companhia pode ter um volume alto de vendas, porém, em contrapartida, pode ser que seu caixa não reflita o que a DRE está mostrando. Por isso, é importante olhar os resultados da empresa como um todo, não só DRE, devemos ter uma atenção alta em como está sua geração de caixa também.

No próximo texto, falarei sobre fluxo de caixa completo.

A opinião e as informações contidas neste artigo são responsabilidade do autor, não refletindo, necessariamente, a visão da SpaceMoney.