As small caps listadas na B3 podem ser uma boa oportunidade de investimento, entregando um bom desempenho ao longo de 2022. É essa a análise da equipe de research da Guide Investimentos.

Para os especialistas, o fim do ciclo de alta nos juros, o desconto dessas empresas em relação às large caps e a menor concentração de produtores de commodities no índice de small caps (SMAL11) são fatores que justificam essa análise.

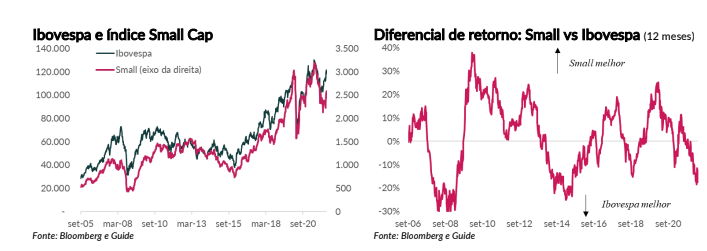

Historicamente, os dois índices apresentaram desempenho muito semelhante, conforme a figura abaixo (lado esquerdo). Contudo, como pode ser visto na figura da direita, o desempenho acumulado em doze meses pode ser bastante distinto, chegando a haver diferenças de mais de 30% entre os dois fundos.

"Normalmente o Small costuma ter desempenho melhor quando a economia brasileira está crescendo mais rápido ou logo após o fim de crises no mercado financeiro (como logo após a crise de 2008 e crise de 2014/15). Já o Ibovespa costuma ter desempenho melhor, principalmente, em momentos de crise e quando o preço das commodities e a inflação estão subindo, como aconteceu nos últimos meses", pontua o relatório da equipe da Guide.

Apesar da alta correlação entre os dois índices, o Small teve desempenho levemente superior desde o início da série histórica em 2006 e com risco muito similar (o risco na tabela é medido pela “volatilidade” ou desvio-padrão dos retornos).

Os dividendos do Ibovespa historicamente foram maiores, mas a diferença também é pequena e os dividendos do Ibovespa costumam ser muito influenciados por produtores de commodities, que geram dividendos muito elevados quando o preço das commodities está alto, como nos últimos dozes meses (acima de 7% em dividendos, principalmente por conta de dividendos elevados de Petrobras e Vale).

Exterior

A performance mais forte dos índices de “small caps” também é observada fora do Brasil. Nos últimos 20 anos, segundo a Guide, a performance anual do índice Russell 2000 (small caps) foi em média 1% melhor que a do Russell 1000 (large caps).

Notícias Relacionadas

"A diferença historicamente foi até maior, mas diminuiu nos últimos anos com o predomínio das “big techs” como Amazon, Microsoft, Google e Facebook no mercado de ações americano".

Diversificação

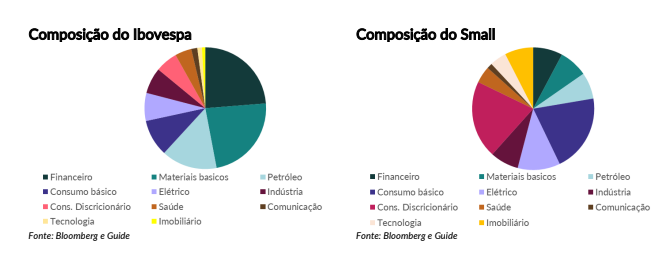

Conforme o relatório, um ponto que chama atenção do Small atualmente é sua grande diversificação. O Small possui mais empresas que o Ibovespa e a concentração setorial é menor. Mais de 60% do Ibovespa está concentrado em 3 setores: financeiro (bancos), energia (petróleo) e materiais básicos (inclui siderurgia e mineração e papel e celulose, por exemplo). Já o Small é concentrado em empresas de consumo, tanto consumo cíclico (ou consumo “discricionário”) como consumo não-cíclico ou consumo básico (bens de primeira necessidade).

"Isto explica o porquê o Small costuma ser mais correlacionado com a economia brasileira e o Ibovespa

mais dependente da economia mundial, particularmente dos preços de commodities.

Desempenho

Desde o segundo semestre de 2021, o índice de small caps apresentou desempenho fraco e abaixo do Ibovespa. Isto está associado, conform os analistas da Guide, à pelo menos três fatores: a) aumento dos juros e desaceleração econômica no Brasil; b) fuga de investidores de nomes com menos liquidez; c) menor participação de produtores de commodities no índice de sal caps.

"Como já destacamos em outros relatórios, o fim do ciclo de aumento de juros está próximo. Isto é um dos pontos positivos do Small neste momento: o “vento contra” está se esgotando. Como o Small possui uma concentração em setores cíclicos e nomes sensíveis à variação na taxa de juros, o ciclo de aperto monetário pelo Copom foi bastante negativo para as small caps. Além dos nomes de consumo, o Small também possui um peso relevante em empresas do setor imobiliário, outro grupo bastante sensível à taxa de juros".

Outro fator por trás da queda das small caps foi a maior aversão a risco dos investidores locais ao longo do segundo semestre, após o aumento acentuados dos juros e notícias negativas sobre a possibilidade do fim do regime de teto de gastos (além de algumas notícias sobre as eleições 2022).

"Acreditamos que o momento atual é propício para investir no Small ao invés do Ibovespa. Historicamente, o índice teve um desempenho melhor que o Ibovespa e com perfil de risco muito similar. Os fatores que levaram à uma performance melhor do Ibovespa nos últimos 12 meses devem se esgotar em breve. Por fim, vale destacar que o Small possui uma taxa de aluguel normalmente superior à do Ibovespa, o que é positivo para investidores que não pretendem se desfazer de suas posições no curto prazo e podem alugar suas ações", diz o relatório da Guide assinado pelos por Fernando Siqueira (CFA), Rodrigo Crespi (CNPI) e Gabriel Gracia.

2018 fizkes/Shutterstock")