Quer pagar menos no Imposto de Renda em 2020? Saiba como usar o PGBL a seu favor

29 novembro 2019 - 22h26Por Laís Martins

Quando ficamos de cara com o Leão vem a tristeza, os custos e o desejo de não pagar esse imposto. E se alguém lhe dissesse que é possível obter descontos no Imposto de Renda? Acredite, isso é possível e, ao mesmo tempo em que obtém descontos, você pode iniciar a construção de um futuro mais confortável.Como isso é possível? Com o Plano Gerador de Benefício Livre, ou PGBL.

Esse tipo de plano de previdência permite que você abata até 12% da sua renda anual no Imposto de Renda de Pessoa Física (IRPF).

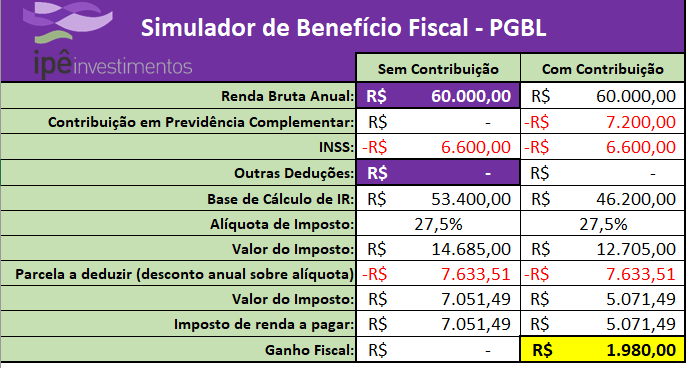

Como exemplo, se você possui uma renda bruta anual de R$ 60.000 reais, pela tabela do IR, você pagará 27,5% de imposto. Se você aplicar anualmente 12% da sua renda em PGBL, ou seja, R$ 7.200, ou R$ 600 por mês, você obterá um desconto de R$ 1.980 na mordida do Leão.

Por conta dos benefícios fiscais desse plano de previdência privada, muitos investidores procuram por esse fundo para pagar menos e Imposto de Renda e garantir conforto no futuro.

Contudo, para ter o desconto alto de R$ 1.980 no IR de 2020 seria preciso aplicar ainda em dezembro a quantia completa de R$ 7.200. Assim, surge uma dúvida:

Vale a pena aplicar R$ 7.200 de uma vez para ter desconto de R$ 1.980 em 2020?

Segundo a especialista em planejamento financeiro, criadora do site Finanças com Propósito e colunista do SpaceMoney, Thabata Abreu, sim, vale a pena. Mas apenas se essa decisão vier com um planejamento de longo prazo. “Sempre que você inicia uma estratégia de longo prazo você precisa de um planejamento financeiro, ainda mais porque os fundos de previdência exigem aportes mensais além da parcela inicial”, explicou.As quantias mensais podem ser determinadas nos fundos de previdência. Você pode fazer uma aplicação inicial grande, mas aplicar mensalmente com parcelas menores. Mas é necessário calcular com precisão a quantia mensal a ser aplicada para que seu orçamento não seja comprometido.“Na minha experiência, vejo que é muito importante que, além do valor de R$ 7.200, a pessoa tenha uma reserva de emergência. Com a reserva ela não se prejudica em seu planejamento de longo prazo, porque se ela aplica e em um futuro próxima precisa da quantia, ela pode pagar taxas muito altas. O PGBL é um produto ótimo, mas a pessoa não pode aplicar visando resgatar esse ativo nos próximos seis meses. É preciso ter estratégia e preparação”, afirmou.Talvez você esteja se perguntando: como posso aplicar essa quantia sem me comprometer? Que tal utilizar o décimo terceiro para isso? Você possui dinheiro na poupança ou em investimentos que rendem pouco? Por que não retirar desses ativos e investir no seu futuro com uma rentabilidade melhor?

Para quem é indicado o PGBL?

O PGBL é mais indicado para quem é profissional contratado pelo regime da Consolidação das Leis Trabalhistas (CLT) e faz a declaração completa do imposto de renda por conta do benefício fiscal que explicamos. Se você faz a declaração simplificada do imposto, pode optar por outros tipos de previdência. Na declaração simplificada há um desconto padrão de 20% sobre o valor dos rendimentos tributáveis. O limite para esse desconto é R$ 16.754,34 (valor de fevereiro de 2019). Já a declaração completa é recomendada para quem possui muitas despesas dedutíveis, como dependentes e gastos com saúde. Na declaração completa, os valores devem ultrapassar o limite do desconto simplificado.

O que eu preciso saber sobre o PGBL?

Esse investimento possui alguns custos extras que todo investidor interessado deve saber. O primeiro deles é a taxa de administração. Ela é cobrada para remunerar a instituição que administra o plano e, por isso, ela varia de acordo com o ativo que você escolher. Por isso, pesquise bem antes de escolher o seu PGBL.O segundo custo é a taxa de carregamento. Ela serve para remunerar o distribuidor ou corretor que vendeu o plano. Alguns ativos não cobram essa taxa então vale a pena calcular os rendimentos e taxas de cada plano.O PGBL possui tributação sobre a quantidade aplicada e a sobre a quantidade que rendeu. Isso não acontece em outros tipo de previdência, então você deve escolher o plano que mais corresponde às suas expectativas.Por fim, o PGBL permite que o investidor escolha entre dois tipo de tributação: a progressiva e a regressiva.

Tributação progressiva

Nela, a alíquota do Imposto de Renda aumenta de acordo com o valor que você vai receber do plano. Essa tabela muda a cada ano e pode ser conferida no site do Ministério da Economia.Segundo os valores consultados em 29 de novembro de 2019, se ao final do plano de previdência você receber mais de R$ 4.664,68 mensais, você deve pagar um IR de 27,5%.

Tabela regressiva

Neste caso, a alíquota diminui com o tempo que o dinheiro fica rendendo no PGBL. Assim, se você permanece com o investimento por apenas dois anos, a tributação cobrada é de 35%. Contudo, se você espera mais de dez anos para o resgate, o valor cai para 10%.

Com muitas reformas tomando conta do país no atual que tiram alguns direitos dos trabalhadores e com um teto relativamente baixo do INSS (R$ 5.839,45, valor consultado em novembro de 2019), é importante que os investidores procurem outras rendas para garantir maior tranquilidade no futuro.A planejadora Thabata Abreu pontuou a importância do planejamento no longo prazo e também a disciplina que esse tipo de aplicação proporciona. “Os investimentos de previdência geralmente são automáticos, debitados da sua conta em um determinado dia. Assim, você não fica tentado a gastar aquele dinheiro e se planeja melhor para o futuro”, finalizou.